;)

;)

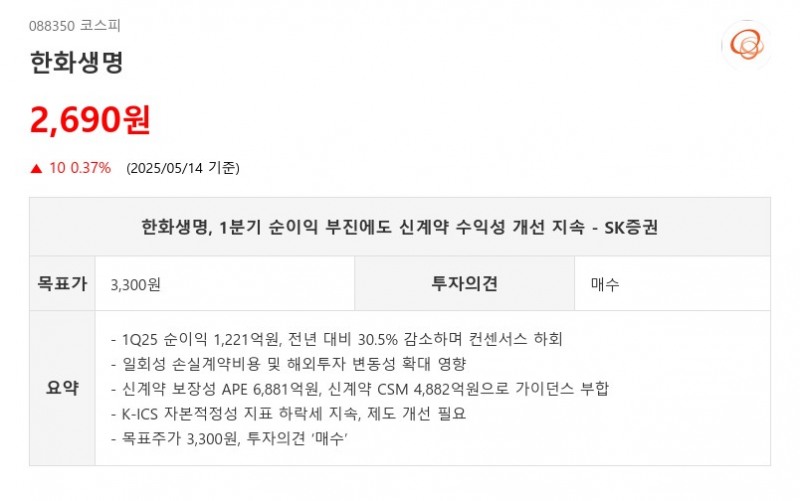

- 1Q25 순이익 1,221억원, 전년 대비 30.5% 감소하며 컨센서스 하회

- 일회성 손실계약비용 및 해외투자 변동성 확대 영향

- 신계약 보장성 APE 6,881억원, 신계약 CSM 4,882억원으로 가이던스 부합

- K-ICS 자본적정성 지표 하락세 지속, 제도 개선 필요

- 목표주가 3,300원, 투자의견 ‘매수’

한화생명은 2025년 1분기 순이익이 1,221억원으로 전년 동기 대비 30.5% 감소하며 시장 컨센서스를 하회했다. 주요 원인으로는 일회성 손실계약비용 약 700억원(여기에는 VFA 280억원, 유배당 확정형 보험 관련 120억원, 간병 특약 관련 180억원 포함) 발생과 해외투자 관련 변동성 확대에 따른 평가차변손익 감소가 꼽힌다. 다만 신계약 보장성 APE는 6,881억원으로 전분기 대비 15.9% 감소했으나, 절판 효과가 크지 않아 안정적인 모습을 보였다. 신계약 CSM은 4,882억원으로 전년 대비 5.3% 감소했으나 연간 2조원 수준의 신계약 CSM 달성이 기대된다.- 일회성 손실계약비용 및 해외투자 변동성 확대 영향

- 신계약 보장성 APE 6,881억원, 신계약 CSM 4,882억원으로 가이던스 부합

- K-ICS 자본적정성 지표 하락세 지속, 제도 개선 필요

- 목표주가 3,300원, 투자의견 ‘매수’

한화생명은 보험금 예실차 부진과 계절적 영향에도 불구하고 전년 세칙 개정안 기저효과로 전체 보험손익은 1,043억원으로 14.8% 증가했다. 투자손익은 해외 변동성 확대 영향으로 일반계정 기준 -209억원을 기록했으나 2분기 중 실적 회복이 예상된다. K-ICS 지급여력비율은 신종자본증권 발행에도 불구하고 할인율 제도 강화 등의 영향으로 155%로 하락할 전망이다.

판매채널 기반의 신계약 강점에도 불구하고, 높은 가정 조정과 금리 변동성으로 인한 자본 변동성이 지속되면서 CSM 잔액 증가가 제한적이고 OCI 감소로 자본 총계가 줄어드는 등 자본적정성 지표 하락세가 이어지고 있다. 이에 따라 주주환원 및 자본적정성 측면에서 당국의 제도 개선이 요구된다. 특히 배당가능이익 확보를 위해 해외환급금증가 비금 제도 개편과 할인율 제도 강화에 따른 보수적 접근이 필요하다는 분석이다.

SK증권은 이러한 실적 추정치 조정과 할인율 제도 강화에 따른 BPS 하락 등을 반영해 한화생명의 목표주가를 기존 대비 하향 조정한 3,300원으로 제시하며, 투자의견은 ‘매수’를 유지했다. 2025년 이후 보험손익과 투자손익이 점진적으로 개선될 것으로 기대되며, 자본적정성 회복과 신계약 수익성 강화를 위한 노력이 지속될 전망이다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}