;)

;)

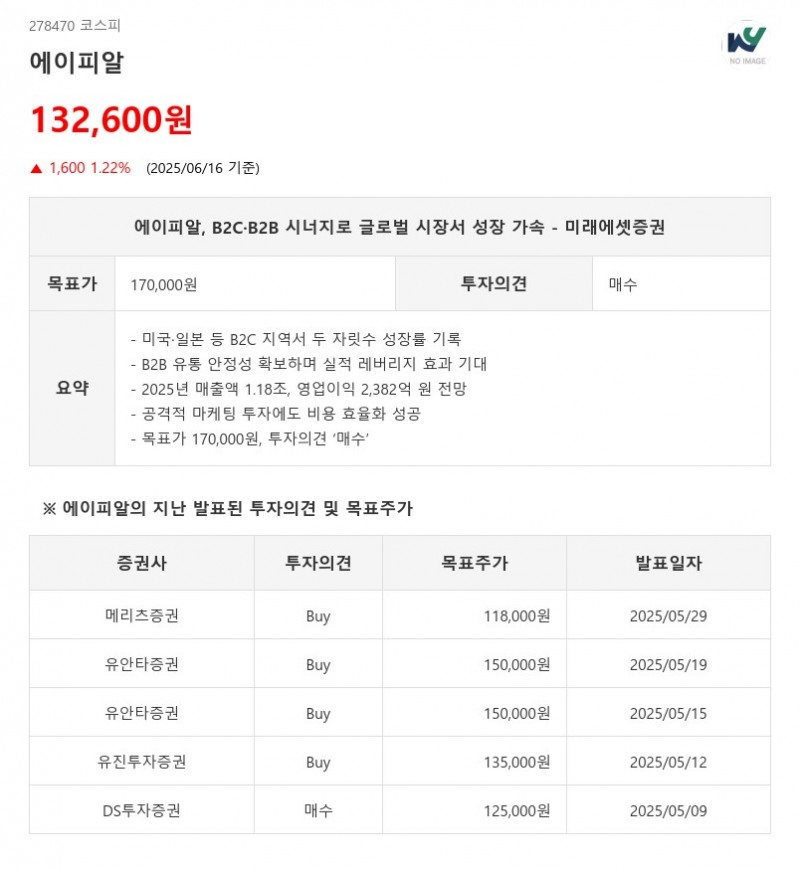

- 미국·일본 등 B2C 지역서 두 자릿수 성장률 기록

- B2B 유통 안정성 확보하며 실적 레버리지 효과 기대

- 2025년 매출액 1.18조, 영업이익 2,382억 원 전망

- 공격적 마케팅 투자에도 비용 효율화 성공

- 목표가 170,000원, 투자의견 ‘매수’

에이피알은 B2C와 B2B 사업을 효율적으로 운영하며 브랜드 경쟁력과 실적 레버리지를 동시에 확보하고 있다. B2C 부문에서는 미국, 일본 등 주요 지역에서 직접 사업을 전개하며 마케팅 투자를 통해 제품과 브랜드 인지도를 강화하고 있다. 2025년 1분기 기준 미국과 일본에서 각각 186%, 198%의 높은 성장률을 기록하는 등 경쟁사 대비 압도적인 성장세를 보이고 있다. - B2B 유통 안정성 확보하며 실적 레버리지 효과 기대

- 2025년 매출액 1.18조, 영업이익 2,382억 원 전망

- 공격적 마케팅 투자에도 비용 효율화 성공

- 목표가 170,000원, 투자의견 ‘매수’

B2B 부문은 유럽과 중동 등 밴더 유통을 중심으로 글로벌 진출을 확대하고 있으며, 특정 SKU나 트렌드에 편중되지 않는 강한 마케팅 역량을 바탕으로 실적 안정성을 확보했다. 특히 B2B 매출은 2025년 2,210억 원으로 예상되며, 2분기에도 분기별 성장세가 지속될 전망이다.

전사 인력 550여 명 중 200명 이상이 마케팅 및 영업 인력으로 구성되어 있어 양적·질적으로 강한 인적 자원을 보유하고 있다. 공격적인 마케팅 투자에도 불구하고 매출 대비 마케팅비 비중이 안정화되면서 비용 효율성이 개선되고 있는 점도 긍정적이다.

이미지 확대보기

이미지 확대보기미래에셋증권은 에이피알의 2025년 매출액을 1조 1,775억 원, 영업이익을 2,382억 원으로 전망하며 영업이익률은 20%에 달할 것으로 예상했다. B2C 부문에서는 미국 울타뷰티, 일본 오프라인 채널 확장이 기대되며, B2B 부문은 견조한 수요를 바탕으로 재고 이슈 없이 강한 트렌드를 유지하고 있다.

이 같은 실적 모멘텀은 강력한 마케팅 경쟁력과 채널 전략에 기반하고 있으며, 업종 대비 프리미엄이 탄탄해 지속적인 밸류에이션 상승이 가능하다고 평가된다. 이에 따라 목표주가는 기존 125,000원에서 170,000원으로 상향 조정되었으며, 투자의견은 ‘매수’를 유지했다.

미래에셋증권은 “에이피알은 B2C와 B2B의 완벽한 콜라보를 통해 글로벌 시장에서 성장세를 가속화하고 있다”며 “강한 브랜드 경쟁력과 마케팅 역량이 실적과 밸류에이션 동반 상승을 견인할 것”이라고 분석했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}