;)

;)

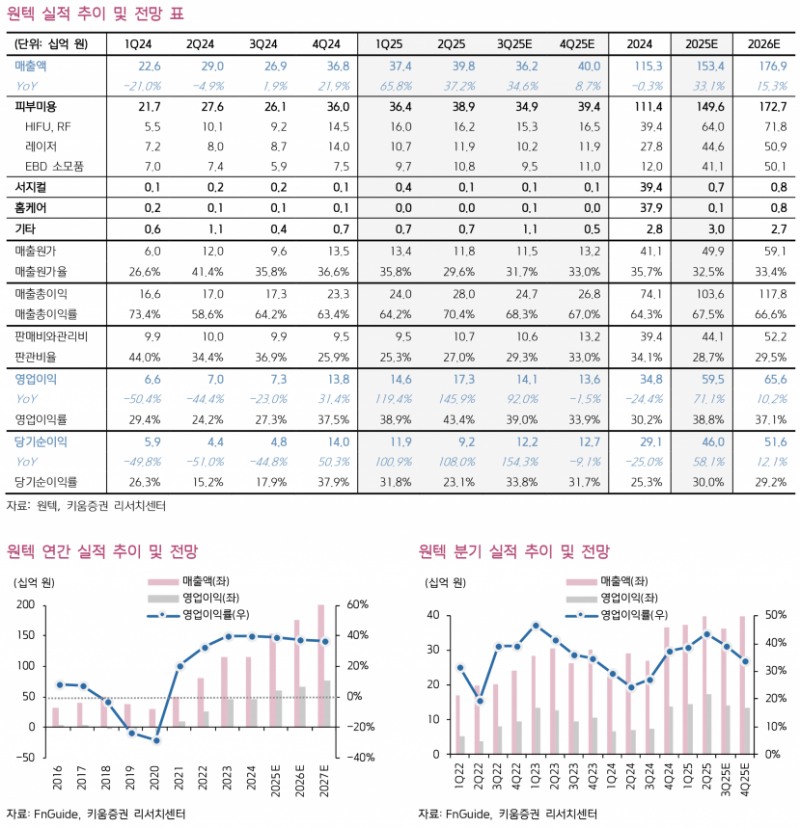

- 2Q25 매출액 398억, 영업이익 173억으로 시장 기대치 각각 +4%, +14% 상회

- HIFU, RF 장비 매출 162억, 누적 판매 대수 1,215대로 빠른 성장세 지속

- 레이저 장비 및 소모품 매출도 견조한 증가세

- 12개월 선행 PER 16.3배로 밸류에이션 매력도 부각

- 목표주가 13,000원, 투자의견 ‘Buy’ 제시

원텍은 2025년 2분기 매출액 398억 원, 영업이익 173억 원을 기록하며 각각 시장 기대치를 4%, 14% 상회하는 우수한 실적을 달성했다. 마일스톤 인식에 일부 변수가 있었으나 펀더멘털 개선세가 지속되어 견조한 성과를 보였다.- HIFU, RF 장비 매출 162억, 누적 판매 대수 1,215대로 빠른 성장세 지속

- 레이저 장비 및 소모품 매출도 견조한 증가세

- 12개월 선행 PER 16.3배로 밸류에이션 매력도 부각

- 목표주가 13,000원, 투자의견 ‘Buy’ 제시

다만, 차익 실현 물량 출회로 인해 2일간 주가는 23% 하락했으나, 12개월 선행 PER 16.3배로 밸류에이션 매력도가 부각되고 있다. 키움증권은 목표주가를 기존 11,000원에서 13,000원으로 19% 상향하며 투자의견 ‘Buy’를 유지했다.

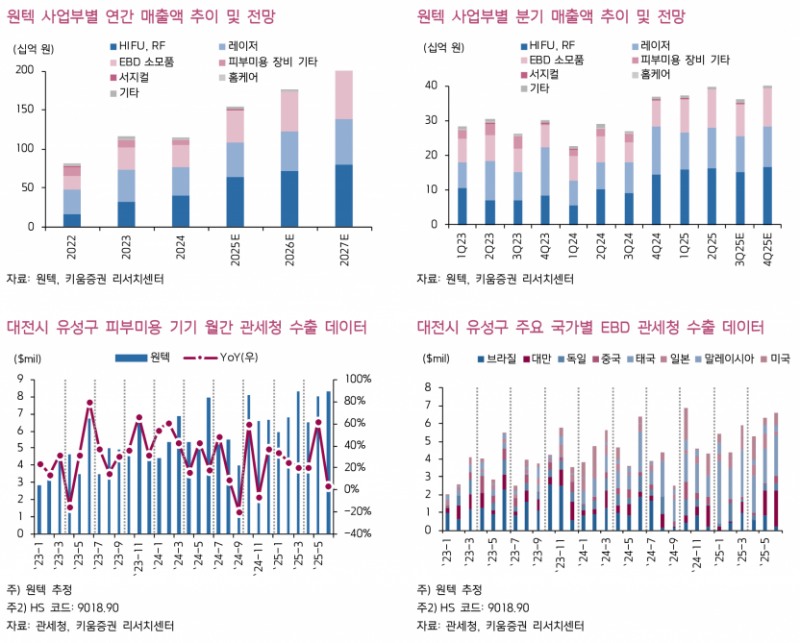

사업 부문별로는 HIFU, RF 장비가 2분기 매출액 162억 원을 기록하며 전년 동기 대비 59.8% 증가했다. 국내 ‘올리지오’ 누적 판매 대수는 1,030대, ‘올리지오 X’는 185대로 합산 1,215대를 기록해 빠른 성장세를 이어가고 있다. 비비를 글로벌 앰버서더 선정과 현지 인기 모델 발탁 등 적극적인 마케팅 전략으로 국내 시장에서의 성장 모멘텀을 확보했다.

반면 브라질 매출은 23억 원으로 부진한 흐름을 보였으나, Skin-Tec이 판매하는 ‘올리지오 X’는 1H25에 100여 대 이상 판매하며 선방했다.

레이저 장비 부문은 2분기 매출액 119억 원으로 전년 대비 48.9%, 전분기 대비 11.4% 증가했다. 미국 현지에서 AMP가 판매하는 ‘NOUVARDerm’ 제품의 선적이 꾸준히 진행되고 있다. 소모품 부문도 2분기 매출액 108억 원으로 전년 동기 대비 45.8%, 전분기 대비 11.5% 증가하며 국내외에서 유상 소모품 구매 수요가 견조하게 늘어나고 있음을 보여주었다.

키움증권은 원텍의 2분기 매출총이익률이 69.7%로 상장 이후 역대 최고치를 경신했으며, 향후 꾸준히 60% 중후반대의 매출총이익률을 기록할 것으로 전망했다. 또한, 선행 4개 분기 EPS 전망치 570원에 목표 PER 22배를 적용해 목표주가를 13,000원으로 상향 조정했다. 이는 기존 대비 18.2% 높은 수준이다.

원텍은 견조한 실적 성장과 함께 밸류에이션 매력도가 부각되면서 투자 매력도가 높아지고 있다. 키움증권은 “마일스톤 매출 인식 변수에도 불구하고 펀더멘털이 개선되고 있으며, 소모품 매출 비중 상승에 따른 꾸준한 이익률 개선이 기대된다”며 투자의견 ‘Buy’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}

{kind=link}