;)

;)

- 저가 수주 물량 축소·원가 절감 효과로 수익성 급개선…특수선·해양플랜트 수주가 하반기 관건

- 상선 호실적에 MASGA 모멘텀까지…DS투자증권 "매수, 목표주가 170,000원 유지"

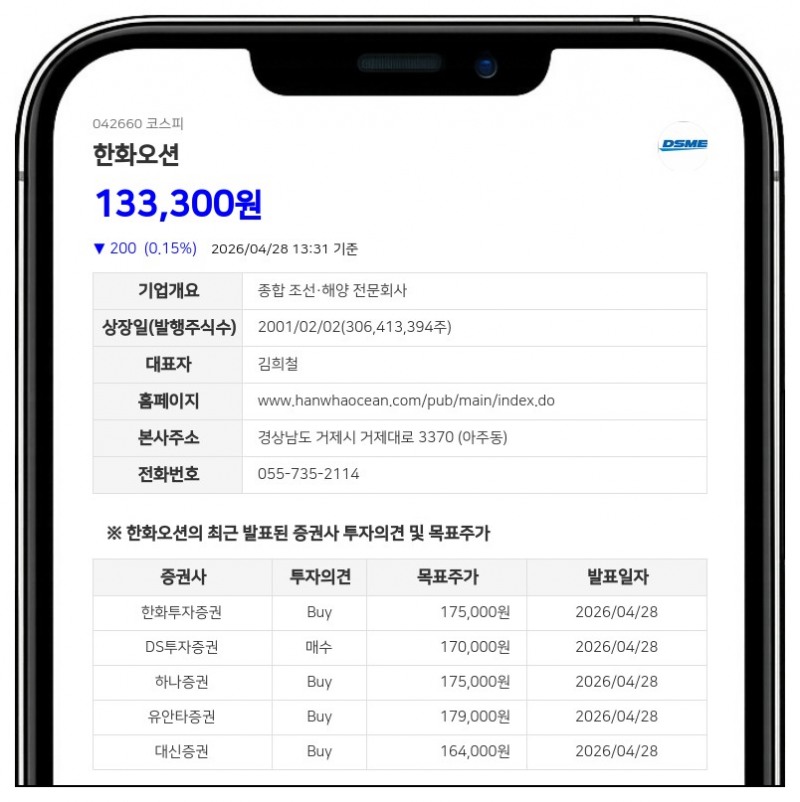

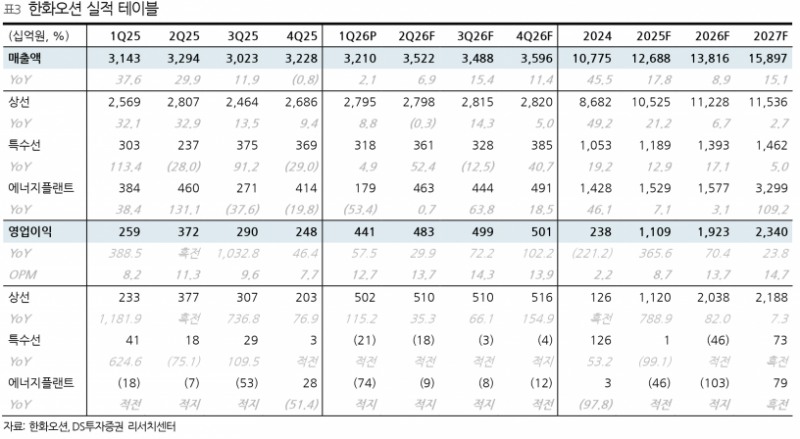

한화오션은 2026년 1분기 매출액 3.2조원으로 전년 동기 대비 2.1% 증가했으며, 영업이익은 4411억원으로 70.6% 급증해 당사 추정치를 14.6% 상회하는 이익 서프라이즈를 기록했다.- 상선 호실적에 MASGA 모멘텀까지…DS투자증권 "매수, 목표주가 170,000원 유지"

조업일수가 전분기 대비 5일 감소했음에도 상선 부문의 저가 수주 물량 축소, 원가 절감 효과, 그리고 LNG선 매출 비중이 70%에 달하는 점이 실적 개선의 주요 원인으로 분석된다.

특히 2022년 수주 비중이 40% 수준에서 20%까지 하락하며 선가가 크게 상승했고, 2023년부터 추진해온 TOP(Total Operational Performance) 원가 절감 효과가 유의미하게 나타나 수익성 개선을 이끌었다.

반면 특수선과 에너지플랜트 사업부는 신규 수주 순연에 따른 고정비 부담으로 전분기 대비 적자 전환했다.

2026년에도 상선 부문은 2022년 수주 물량 비중이 10%까지 하락하며 선가 상승 효과에 힘입어 실적 성장이 지속될 전망이다.

LNG선 매출 비중은 60% 수준으로 소폭 하락하지만, 감소분 대부분이 카타르 물량이며 컨테이너선 매출 비중이 13%까지 확대돼 실질적인 믹스 개선 효과가 견조하게 유지될 것으로 보인다.

특수선 부문에서는 KDDX와 태국 호위함이 주요 파이프라인이며, 상반기 중 예정된 CPSP 우선협상대상자 선정 결과도 기대된다.

해양플랜트 부문은 2025년 말 입찰을 개시한 브라질향 FPSO를 시작으로 2026년 내 페트로브라스 및 토탈에너지향 FPSO 수주가 다수 예상돼 연내 2건 이상의 수주가 이루어질 경우 조기 흑자전환도 가능할 전망이다.

또한, 미국 차세대 군수지원함(NGLS) 프로젝트의 개념 설계 사업 수주를 통해 본선 건조에서 유리한 고지를 선점했으며, 무인수상정(MUSV) 사업 수주와 오스탈 USA 인수를 통한 미국 군함 공동 건조 등 MASGA 관련 모멘텀에 따른 리레이팅 여지도 충분하다고 판단된다.

DS투자증권은 이러한 실적 전망치 상향을 반영해 한화오션의 목표주가를 기존 대비 상향한 170,000원으로 제시하며 투자의견 ‘매수’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}