;)

;)

- SUV·HEV/EV 고단가 믹스 효과와 제이에스엔 사업부 통합, 실적 레버리지 구간 진입

티에이치엔은 자동차용 와이어링 하네스 생산업체로 현대차, 현대모비스, 기아 등을 주요 고객사로 두고 있다.

특히 투싼, 팰리세이드, 산타페, 아이오닉6, 셀토스, EV9, G70, HB20, 크레타 등 다양한 SUV 및 HEV/EV 모델에 납품하며 국내 시장에서 견고한 입지를 확보하고 있다.

해외 법인으로는 파라과이, 브라질, 중국, 필리핀, 베트남 등에 진출해 있다.

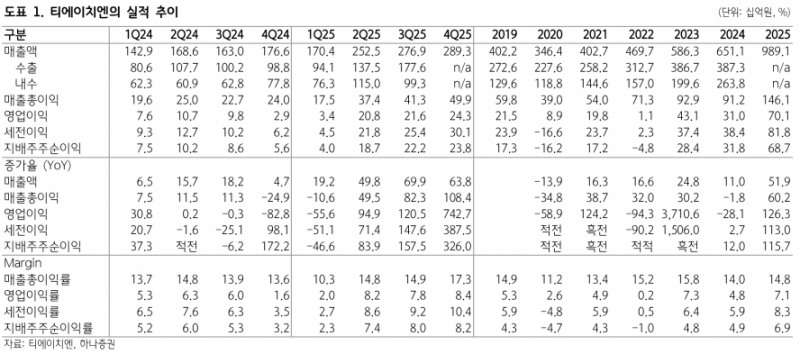

2025년에는 매출액과 영업이익이 각각 전년 대비 52%, 126% 증가한 9,891억원과 700억원을 기록하며 큰 폭의 실적 개선을 이루었다.

이러한 성과는 두 가지 주요 요인에 기인한다. 첫째, 팰리세이드HEV 신형 모델과 투싼, 산타페 등 연식 변경 모델, 브라질 내 크레타 부분변경 모델 출시로 인한 고단가 신차 효과가 컸다. SUV 및 HEV/EV 모델에 사용되는 고사양 와이어링 하네스의 믹스 효과도 수익성 향상에 기여했다.

둘째, 2025년 5월 관계사인 제이에스엔의 와이어링 하네스 사업부를 영업양수하면서 생산 및 판매 자산을 통합, 규모의 경제 효과와 원자재 수급 협상력 증대, 공통비 절감 등으로 수익성 개선에 도움을 받았다.

2026년에도 2025년 출시된 신차들의 온기 효과와 셀토스 신형 모델, 브라질 HB20 신형 모델의 신차 효과가 지속될 전망이다. 제이에스엔 사업부의 기여도 4월까지 이어질 것으로 예상된다.

이에 따라 2026년 매출액은 1.06조원, 영업이익은 741억원(영업이익률 7.0%)으로 각각 7%, 6% 증가할 것으로 기대된다.

티에이치엔은 2025년 실적 기준으로 P/E 2배 중반의 낮은 밸류에이션을 기록하고 있다.

단일 고객군 내 특정 모델 의존도와 제품 특성상 부가가치가 낮고 구리 가격 변동에 민감하다는 점이 할인 요인으로 작용하지만, 동종업종 대비 지나치게 낮은 수준이라는 평가다.

주당 배당금은 120원으로 배당수익률은 1.3% 수준이다.

하나증권 송선재 연구원은 “티에이치엔은 SUV 및 HEV/EV 신차 효과와 제이에스엔 사업부 영업양수를 통한 사업 확장으로 2025년 실적이 크게 개선됐다. 2026년에도 신차 모멘텀과 사업부 통합 효과가 지속되면서 안정적인 성장세가 기대된다”고 분석했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}

{kind=link}