;)

;)

이미지 확대보기

이미지 확대보기 이미지 확대보기

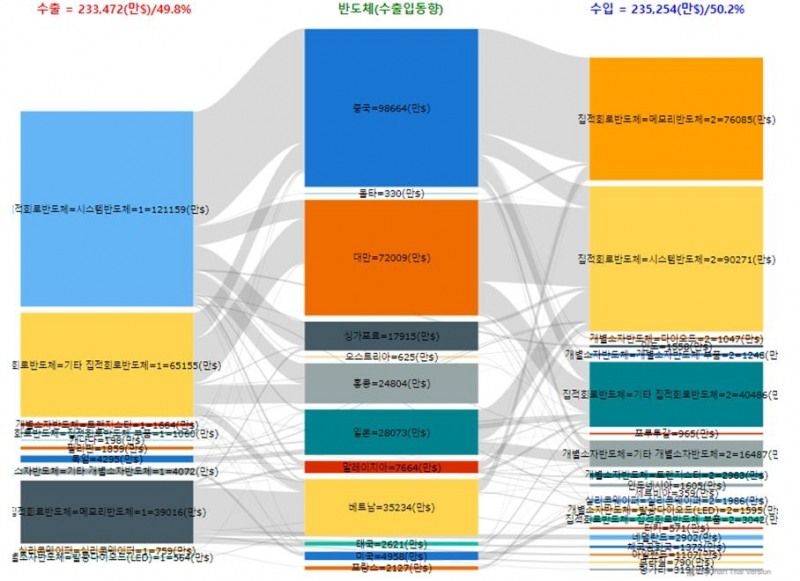

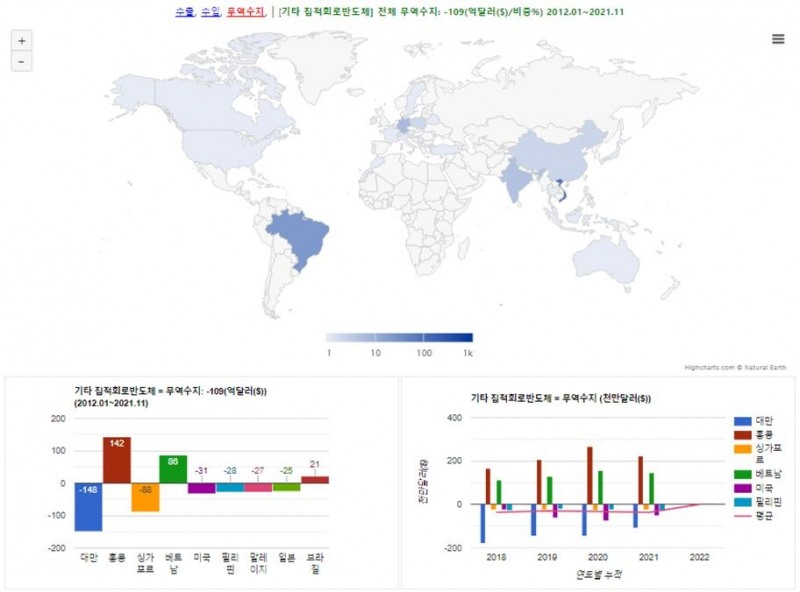

이미지 확대보기5일 데이터포털에 따르면, 반도체 지난해 반도체 수출액은 81억9860만7000달러로, 수입액 75억2264만2800달러보다 6억7596만4200달러(8.2%)가 많았다.

수출품목별 비중을 보면, 메모리반도체가 61.44%가 과반을 차지한 가운데 시스템반도체 27.75%, 집적회로반도체 4.67%, 개별소자반도체 2.40%, 발광다이오드(LED) 1.56% 등 순이었다.

국가별로는 메모리반도체는 중국 42.22%, 홍콩 26.91%, 미국 7.64%, 대만 6.14%, 베트남 3.97%, 필리핀 3.76%, 일본 2.75% 등 순이었다.

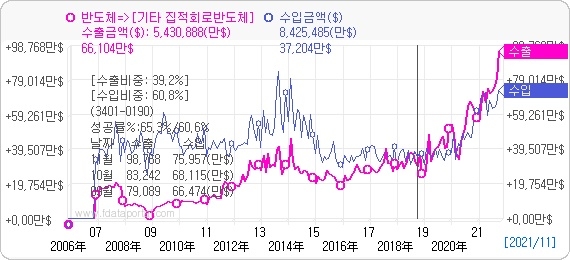

![IT부품(반도체)(수출입동향) [201201~2021.11]. 자료=데이터포털](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2022010518145505157568747773c175113782.jpg&nmt=80) 이미지 확대보기

이미지 확대보기시스템반도체의 경우 중국 31.00%, 싱가포르 17.11%, 홍콩 13.77%, 베트남 10.88%, 대만 10.29%, 필리핀 4.91%, 잉ㄹ본 3.78% 등으로 나타났다.

수입품목별 비중은 시스템반도체 44.82%, 메모리반도체 26.23%, 집적회로반도체 14.33%, 실리콘웨이퍼 4.82%, 개별소자반도체 4.26%, 발광다이오드(LED) 3.25%, 트랜지스터 1.45% 등이었다.

이미지 확대보기

이미지 확대보기국가별로 보면 시스템반도체는 대만 32.27%, 미국 17.22%, 싱가포르 11.53%, 일본 11.40%, 중국 8.19%, 말레이지아 4.86%, 독일 2.71%, 필리핀 2.66% 등 순이었다.

메모리반도체의 경우 중국 67.35%, 대만 6.82%, 미국 6.33%, 일본 5.94%, 홍콩 2.89%, 싱가포르 2.36%, 필리핀 2.35% 등으로 나타났다.

이미지 확대보기

이미지 확대보기반도체 시장의 경우 전 세계적으로 데이터센터와 기업용 스토리지 메모리 수요가 견조할 것으로 예상되면서 상승세가 이어질 것이란 전망이 많다.

특히 데이터 주권에 대한 통제 강화 등으로 서버 투자가 늘어날 것으로 예상되는 가운데 북미 데이터센터의 성장률은 13~14%에 달할 것이란 분석이다.

이승우 유진투자증권 애널리스트는 "올 상반기 DRAM 가격 하락폭은 기존 우려 대비 크지 않을 것"이라며 "상반기 고정거래가격이 하락할 것으로 예상되는 등 아직 메모리 업황이 완전히 돌아섰다고 속단할 수는 없기 때문"이라고 밝혔다.

신종 코로나바이러스 감염증(코로나19) 재확산, 글로벌 지정학적 위기감, 인플레 우려와 금리인상 등 시스템 리스크가 여전하기 때문이다.

이미지 확대보기

이미지 확대보기여기에 올초 최대 리스크 중 하나로 여겨졌던 러시아-우크라이나의 긴장이 다소 완화된 데다 천연가스 가격도 다시 반락(Natural Gas EU Dutch TTF, 180→110)한 점도 긍정적으로 평가된다.

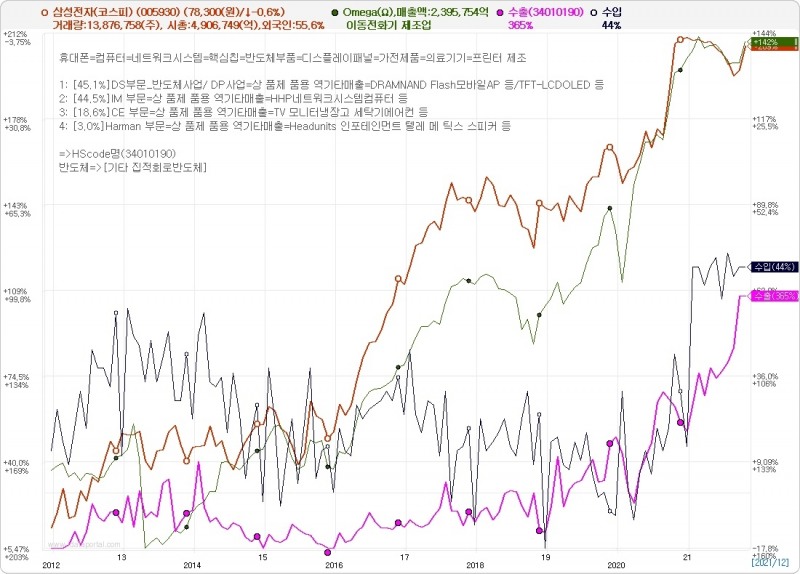

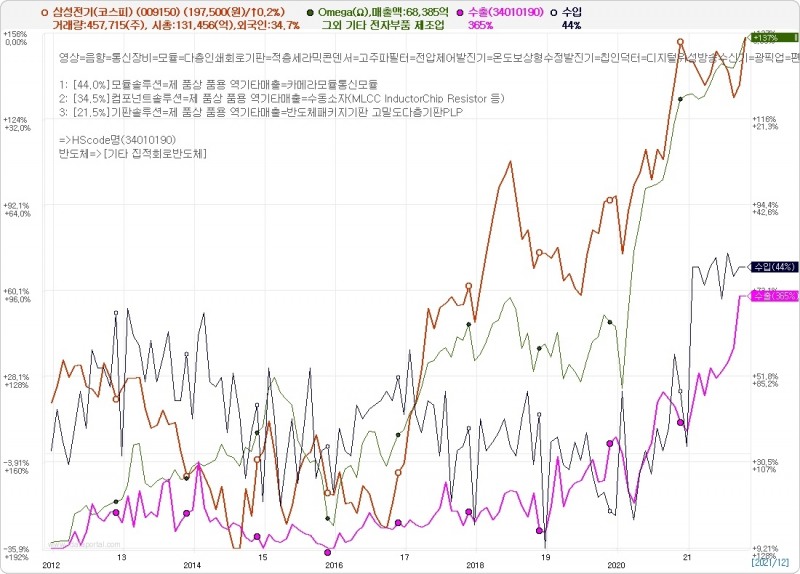

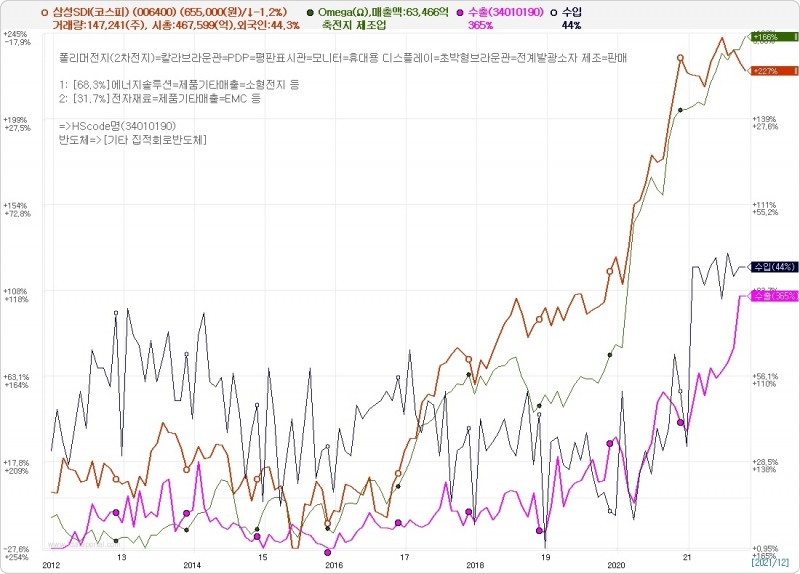

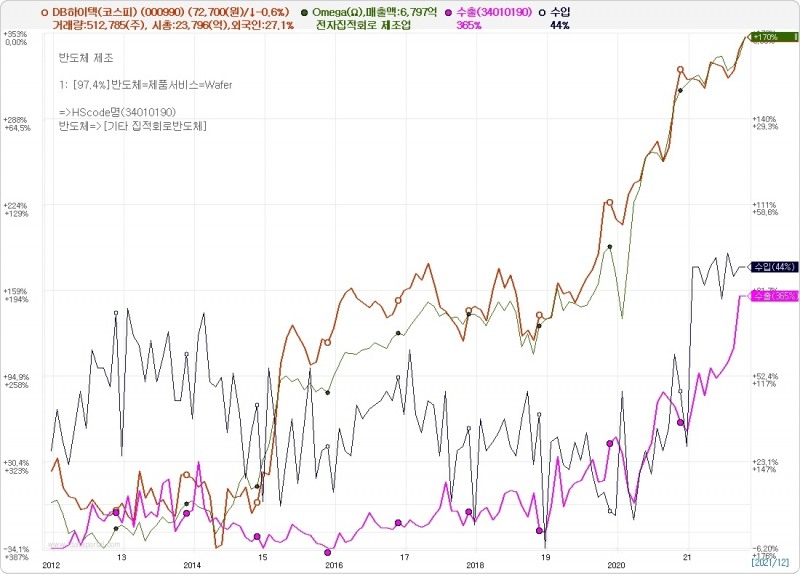

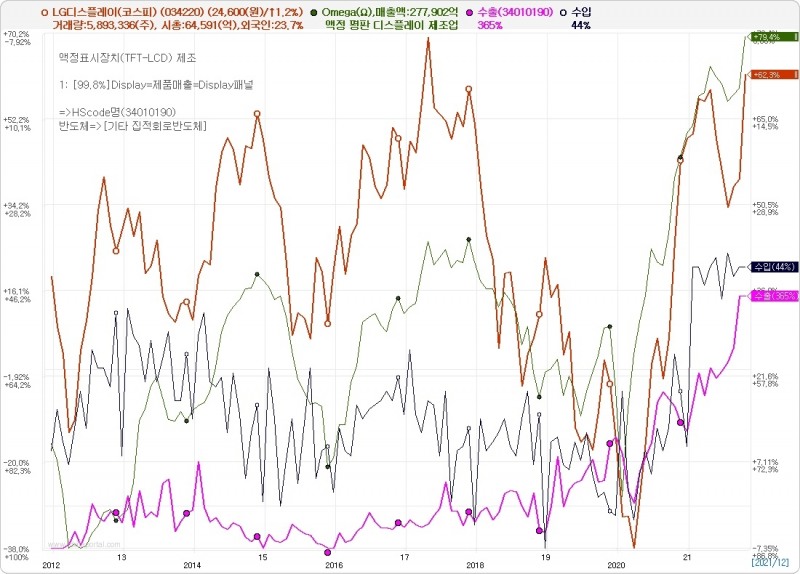

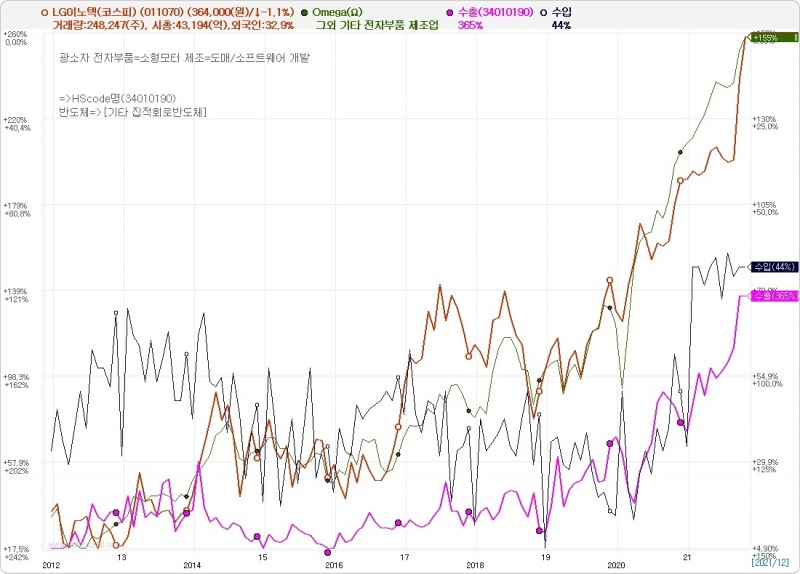

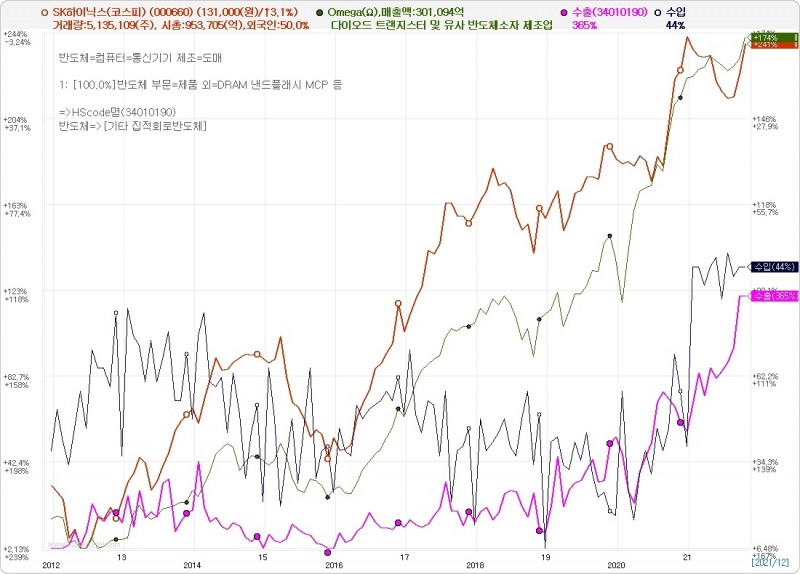

반도체 관련 주가도 상승세를 유지하고 있다.

메모리 섹터의 경우 주가가 실적을 6~9 개월 선행해 반영한다는 점에서 메모리 업종의 밸류에이션 제자리 찾기와 주가 아웃퍼폼이 계속되는 것으로 풀이된다.

이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기유경석 데이터투자 기자 kangsan0691@naver.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}