;)

;)

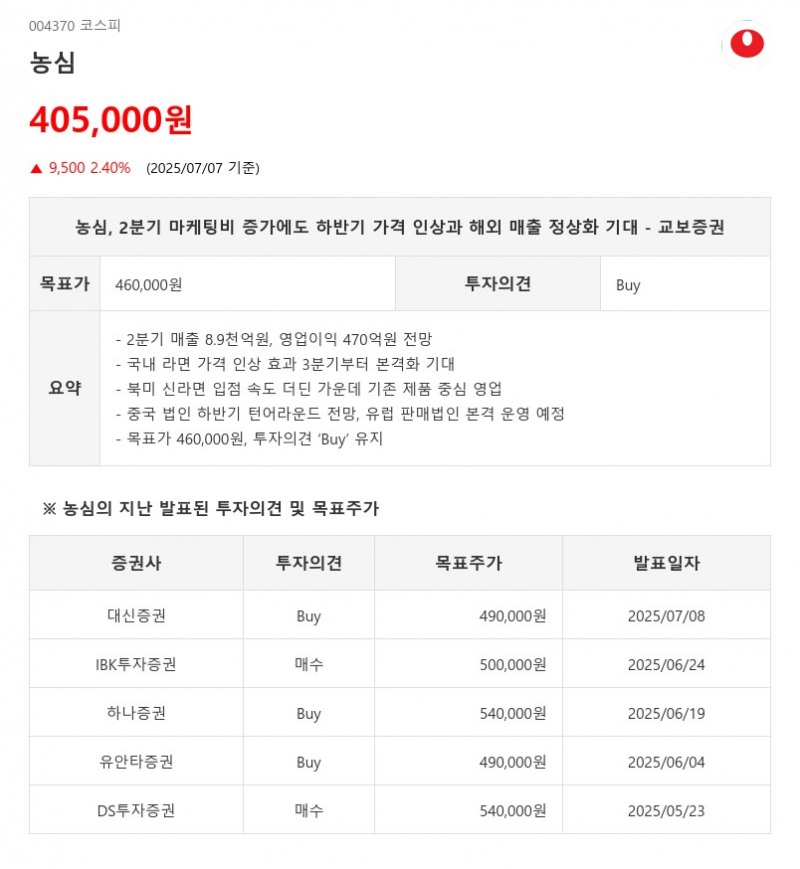

- 2분기 매출 8.9천억원, 영업이익 470억원 전망

- 국내 라면 가격 인상 효과 3분기부터 본격화 기대

- 북미 신라면 입점 속도 더딘 가운데 기존 제품 중심 영업

- 중국 법인 하반기 턴어라운드 전망, 유럽 판매법인 본격 운영 예정

- 목표가 460,000원, 투자의견 ‘Buy’ 유지

교보증권은 농심에 대해 2분기 연결 매출액이 8.9천억원, 영업이익은 470억원으로 각각 전년 대비 3%, 8% 증가할 것으로 전망했다. 다만 2분기에는 신라면 툼바 글로벌 론칭에 따른 국내외 마케팅비 집행이 많아 이익 증가 폭은 예상보다 제한적일 것으로 보인다. - 국내 라면 가격 인상 효과 3분기부터 본격화 기대

- 북미 신라면 입점 속도 더딘 가운데 기존 제품 중심 영업

- 중국 법인 하반기 턴어라운드 전망, 유럽 판매법인 본격 운영 예정

- 목표가 460,000원, 투자의견 ‘Buy’ 유지

국내 별도 기준 매출액은 7.1천억원으로 3% 증가하며, 영업이익은 283억원으로 63% 크게 늘어날 것으로 추정된다. 라면 매출은 가격 인상을 앞두고 3월 가수요 영향으로 2분기 물량이 소폭 감소했으나, 신라면 툼바 매출은 월 평균 40억원대 수준을 유지하고 있다. 가격 인상 효과는 3분기부터 본격화될 전망이다. 스낵 부문에서는 멜론킥 등 신제품과 블랙핑크 제니 효과로 바나나킥 수출이 증가하며 긍정적인 흐름을 보이고 있다.

해외 시장에서는 북미 매출이 전년 대비 2% 증가할 것으로 예상되나, 신라면 툼바 입점 속도가 예상보다 더딘 상황이며 기존 제품 위주로 영업이 진행 중이다. 미국 소비문화 영향이 크다는 점도 확인됐다. 중국 법인은 4월 월마트, 4~5월 CVS 및 기타 채널 입점 확대가 지속되고 있어 하반기 턴어라운드가 가능할 것으로 전망된다. 일본, 호주, 베트남 시장은 전년 대비 각각 15%, 20%, 20% 성장하며 1분기와 비슷한 분위기를 유지하고 있다. 유럽 법인은 6월부터 매출이 일부 반영되기 시작했으며, 서유럽 중심 운영에서 북유럽 및 동유럽으로 커버리지 확대를 계획 중이다.

이미지 확대보기

이미지 확대보기교보증권은 농심이 2분기부터 본격적인 마케팅비 집행으로 수익성에 대한 눈높이를 다소 낮출 필요가 있으나, 하반기부터 국내 가격 인상 효과가 본격화되고 정부의 내수 소비 부양 의지도 이어져 긍정적이라고 평가했다. 또한 해외 매출 정상화와 유럽 판매법인 본격 운영 등 하반기 긍정적 모멘텀이 다수 존재한다고 판단하며, 목표주가 460,000원과 투자의견 ‘Buy’를 유지했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}