;)

;)

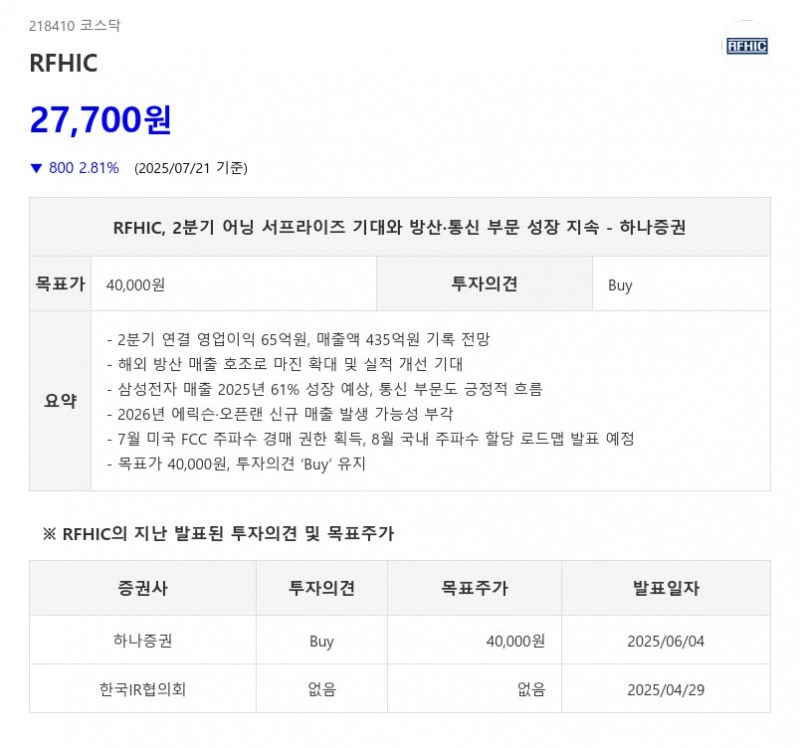

- 2분기 연결 영업이익 65억원, 매출액 435억원 기록 전망

- 해외 방산 매출 호조로 마진 확대 및 실적 개선 기대

- 삼성전자 매출 2025년 61% 성장 예상, 통신 부문도 긍정적 흐름

- 2026년 에릭슨·오픈랜 신규 매출 발생 가능성 부각

- 7월 미국 FCC 주파수 경매 권한 획득, 8월 국내 주파수 할당 로드맵 발표 예정

- 목표가 40,000원, 투자의견 ‘Buy’ 유지

RFHIC는 2025년 2분기에 연결 매출액 435억원, 영업이익 65억원을 기록하며 어닝 서프라이즈를 달성할 것으로 예상된다. 이는 전년 동기 대비 매출액이 67%, 영업이익은 흑자 전환과 함께 전분기 대비 76% 증가한 수치로, 해외 방산 매출의 호조가 실적 개선의 주된 원인으로 분석된다. 특히 RFHIC가 자체 생산하는 TR(트랜시버) 기술이 방산 시장에서 시장점유율 확대와 매출 성장에 결정적인 역할을 하고 있으며, 방산 부문의 마진도 확대되고 있어 2분기 이익 개선 효과가 더욱 두드러질 전망이다.- 해외 방산 매출 호조로 마진 확대 및 실적 개선 기대

- 삼성전자 매출 2025년 61% 성장 예상, 통신 부문도 긍정적 흐름

- 2026년 에릭슨·오픈랜 신규 매출 발생 가능성 부각

- 7월 미국 FCC 주파수 경매 권한 획득, 8월 국내 주파수 할당 로드맵 발표 예정

- 목표가 40,000원, 투자의견 ‘Buy’ 유지

통신 부문에서는 삼성전자향 매출이 2025년 61% 성장할 것으로 기대되며, 상반기 추세가 지속될 경우 긍정적인 실적 흐름이 이어질 것으로 보인다. 또한 2026년에는 에릭슨과 오픈랜 관련 신규 매출 발생 가능성이 높아지면서 통신 부문에서의 성장 모멘텀도 강화될 전망이다.

이미지 확대보기

이미지 확대보기주가 측면에서는 RFHIC가 역사적 PBR 대비 여전히 저평가 상태에 있으며, 7월 미국 FCC 주파수 경매 권한 획득과 8월 국내 주파수 할당 로드맵 발표 예정 등 2025년 하반기부터 각국에서 신규 주파수 공급이 본격화될 것으로 기대된다. 이러한 주파수 공급 이벤트는 장기적인 실적 향상과 주가 상승을 견인할 주요 요인으로 평가된다.

하나증권은 RFHIC에 대해 투자의견 ‘Buy’를 유지하며, 12개월 목표주가를 40,000원으로 제시했다. 실적과 성장 스토리가 모두 긍정적인 가운데, 단기 실적과 장기 성장 모멘텀을 모두 갖춘 투자 매력도가 높다는 판단이다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}