;)

;)

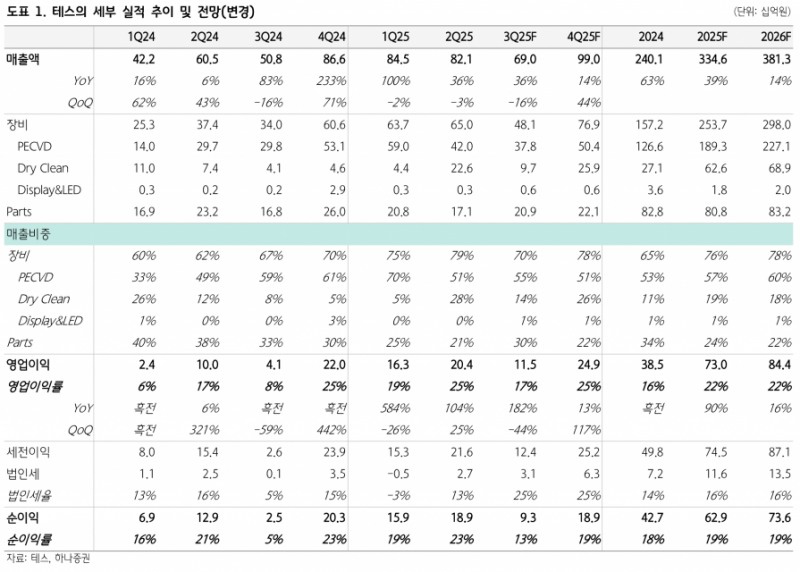

- 25년 2분기 매출액 821억원, 영업이익 204억원 기록

- 해외 고객사항 CVD 장비 수요 및 삼성전자 NAND 전환 투자 주효

- 선단 공정 내 장비 비중 확대, 구조적 이익 개선 기대

- 3분기 실적 둔화 후 4분기 SK하이닉스 투자로 반등 전망

- 목표가 45,000원, 투자의견 ‘BUY’ 유지

테스는 2025년 2분기 매출액 821억원(YoY +36%, QoQ -3%)과 영업이익 204억원(YoY +104%, QoQ +25%)을 기록하며 시장 기대치를 크게 상회하는 서프라이즈 실적을 시현했다. 매출액 상회의 주요 원인은 해외 고객사항 CVD 장비 수요 증가와 삼성전자의 NAND 전환 투자에 따른 것으로 분석된다. 특히 영업이익 상회폭이 컸던 것은 해외 고객사항 및 선단 공정 장비 확대에 따른 제품 믹스 개선이 주효했다.- 해외 고객사항 CVD 장비 수요 및 삼성전자 NAND 전환 투자 주효

- 선단 공정 내 장비 비중 확대, 구조적 이익 개선 기대

- 3분기 실적 둔화 후 4분기 SK하이닉스 투자로 반등 전망

- 목표가 45,000원, 투자의견 ‘BUY’ 유지

해외 고객사항 장비는 수익성이 양호하지만 변동성이 존재하는 반면, 최근 테스의 주력 장비들이 선단 공정 내 비중을 확대하고 있어 향후 구조적인 이익 개선에 긍정적인 영향을 미칠 것으로 기대된다.

2025년 하반기 실적은 기존 추정치와 유사한 흐름을 보일 전망이다. 3분기에는 1, 2분기 대비 실적 둔화가 예상되나 4분기에는 SK하이닉스의 투자 관련 견조한 실적 달성이 기대된다. 또한 전장전선 선단 공정 관련 장비 공급 증가로 Blended ASP 상승과 수익성 상향 평준화도 가능할 것으로 보인다.

하나증권은 테스에 대해 투자의견 ‘BUY’를 유지하며 목표주가를 45,000원으로 상향 조정했다. 이는 2025년 및 2026년 EPS를 각각 29%, 28% 상향한 데 따른 것이다.

해외 고객사항 매출 변동성은 존재하지만, 선단 공정용 장비 공급 확대를 통한 수익성 개선은 지속 가능한 펀더멘털 요소로 판단된다. 2024년 하반기 이후 장비 라인업 업그레이드로 영업이익률 상승이 기대되며, SK하이닉스와 삼성전자의 신규 투자 수혜로 수주 모멘텀 공백이 적어 실적 안정성도 확보되고 있다. 이에 따라 테스는 중소형주 내 최선호주로 평가받고 있다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}

{kind=link}