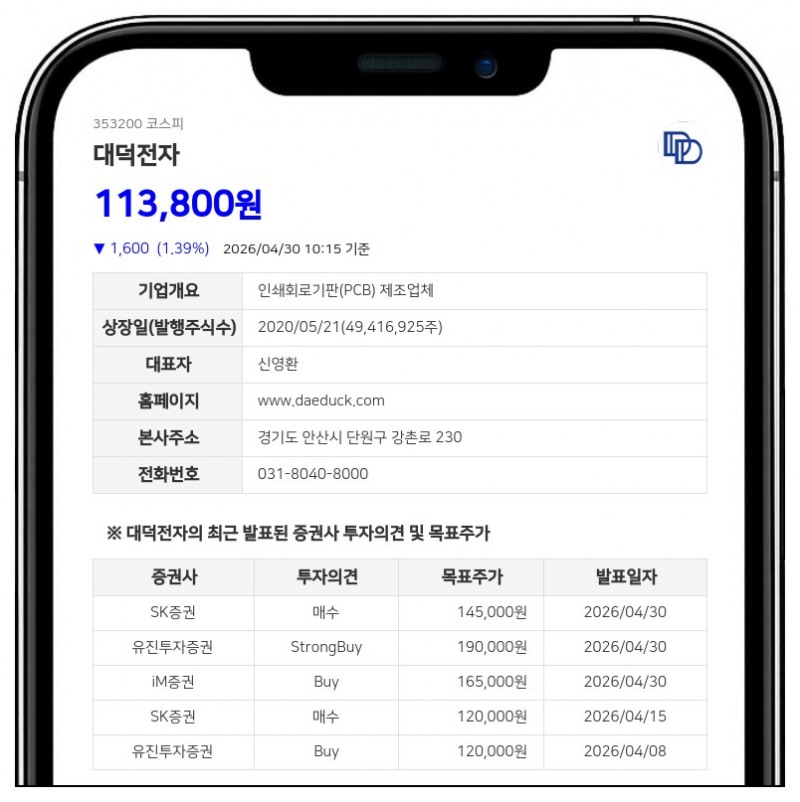

;)

;)

- FC-BGA 가동률 68.5% 회복·MLB 항공우주향 매출 118% 급증

- 북미 고객사 신제품 공급·2027년 캐파 증설 예정…중장기 성장 모멘텀 견고

- 목표주가 190,000원, 투자의견 ‘STRONG BUY’ 제시

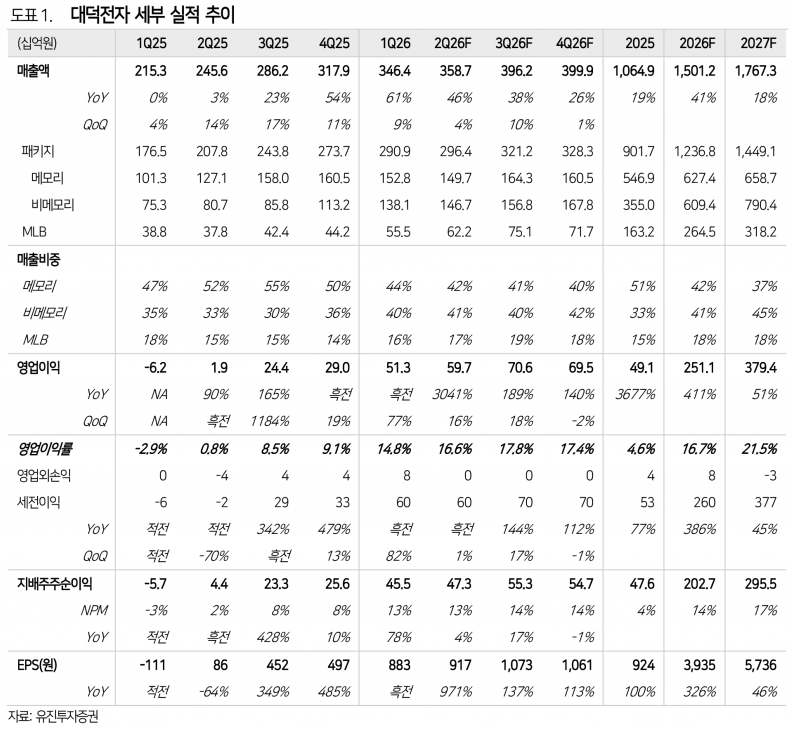

대덕전자는 2026년 1분기 매출액 3,464억원(YoY +61%, QoQ +9%), 영업이익 513억원(YoY 흑자전환, QoQ +77%, 영업이익률 14.8%)을 기록하며 당사 기존 추정치와 시장 컨센서스를 모두 상회하는 호실적을 달성했다.- 북미 고객사 신제품 공급·2027년 캐파 증설 예정…중장기 성장 모멘텀 견고

- 목표주가 190,000원, 투자의견 ‘STRONG BUY’ 제시

FC-BGA 부문의 빠른 수익성 개선과 항공우주 부문의 강력한 수요에 힘입은 MLB 부문의 매출 증가 및 수익성 개선이 실적 개선에 크게 기여한 것으로 분석된다.

메모리PKG 부문은 1분기 매출액 1,528억원으로 당사 추정치를 소폭 하회했으나, 비수기임을 감안하면 고무적인 성과다.

비메모리향 CSP 제품 수요 급증과 생산라인 공유 영향으로 메모리PKG 매출 비중은 전년 대비 3%포인트 감소한 44%를 기록했다. 2분기 중 500억원 규모의 캐파 확대를 위한 라인 재배치 및 효율화가 마무리될 예정이다.

FC-BGA 부문은 1분기 매출액 794억원으로 추정치를 소폭 상회했으며, 가동률은 전기 대비 상승한 68.5%를 기록했다.

특히 컨트롤러향 매출 비중이 전기 대비 10%포인트 증가하며, 국내 IDM 업체들의 eSSD 위주 캐파 배분과 낮은 기저 효과로 하반기까지 매출 상승이 기대된다.

내년 2분기에는 FC-BGA 가동률이 풀캐파 수준에 도달할 것으로 전망되며, 북미 고객사향 신제품 공급도 같은 시기에 시작될 예정이다.

Tier-1 업체들의 캐파 부족 현상으로 Tier-2 업체인 대덕전자가 최대 수혜를 입을 것으로 예상된다. 이에 따라 2027년 하반기 500억원 규모의 FC-BGA 생산 라인 증설 투자도 반영했다.

MLB 부문은 1분기 매출액 555억원으로 추정치를 상회했으며, 글로벌 탑티어 위성사업자향 MLB 기판 공급이 크게 확대되어 항공우주향 매출은 전기 대비 118% 증가한 183억원을 기록했다.

해당 고객사향 MLB 제품은 전사 수익성을 크게 상회하는 수준으로 추정된다. 또한 북미 반도체 고객사향 기판 매출도 하반기부터 세 자릿수 규모로 크게 확대될 전망이다.

이러한 컨트롤러향 기판 매출 증가에 따른 FC-BGA 가동률 개선 가속화와 항공우주향 수요 확대를 반영해, 유진투자증권은 2026년과 2027년 영업이익 추정치를 각각 25%, 30% 상향 조정했다.

2027년 EPS 추정치에 심텍, 이수페타시스, Kinsus의 27F 평균 P/E에 20% 할증을 적용해 목표주가를 기존 120,000원에서 190,000원으로 상향 조정하고 투자의견 ‘STRONG BUY’를 제시했다.

유진투자증권 이주형 연구원은 “대덕전자는 FC-BGA 부문의 가동률 상승과 항공우주 부문의 강력한 수요 확대가 실적 개선을 견인하고 있다”며 “특히 북미 고객사향 신제품 공급과 생산 캐파 증설이 예정되어 있어 중장기 성장 모멘텀도 견고하다”고 평가했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}