;)

;)

- 구리가격 상승·고수익 프로젝트 집중으로 분기 최대 실적

- 신규 수주 7,339억원·수주잔고 3.8조 최고치

- 해외 현지 생산법인 투자 검토로 중장기 성장 모멘텀 강화

- 목표주가 60,000원으로 62.2% 상향, 투자의견 ‘Buy’ 유지

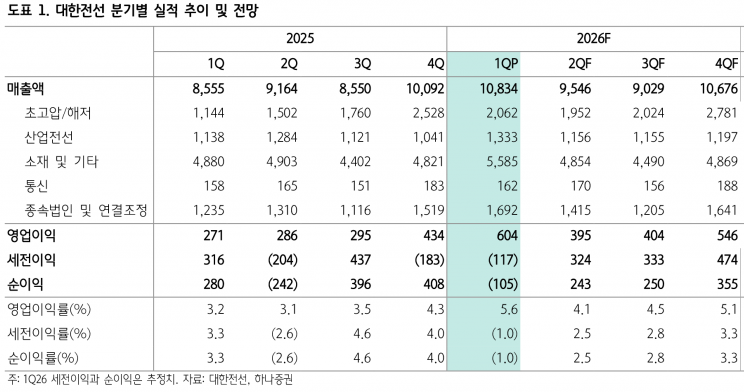

대한전선은 2026년 1분기 매출액 1조 834억원을 기록하며 전년 동기 대비 26.6% 증가한 성과를 나타냈다. 영업이익은 604억원으로 전년 대비 122.9% 급증해 시장 기대치를 상회했다. 이는 구리 가격 상승에 따른 소재 부문의 긍정적 효과와 고수익 프로젝트 집중이 주요 원인으로 분석된다.- 신규 수주 7,339억원·수주잔고 3.8조 최고치

- 해외 현지 생산법인 투자 검토로 중장기 성장 모멘텀 강화

- 목표주가 60,000원으로 62.2% 상향, 투자의견 ‘Buy’ 유지

특히 초고압 및 해저 케이블 부문은 싱가포르와 북미 시장을 중심으로 매출이 증가했고, 산업전선 부문은 미주 중전압(MV)과 국내 반도체향 물량 증가로 성장세를 보였다.

통신 부문 역시 내수 시장 점유율 확대에 힘입어 매출이 증가했다. 종속법인에서는 미주 판매법인과 신규 설립한 캐나다 법인의 매출 인식으로 외형 성장이 이어졌다.

1분기 신규 수주는 7,339억원으로 전년 대비 108.7% 성장했으며, 수주잔고는 3.8조원으로 최고치를 지속 경신 중이다. 이는 향후 실적 성장의 견고한 기반이 될 전망이다.

대한전선은 해저2공장 준공 이후 해저 케이블뿐만 아니라 전 제품을 대상으로 대응이 가능해져, 국내 해상풍력 시장의 일부 계약 지연 우려와 무관하게 매출 성장에 기여할 것으로 기대된다.

또한 국내 비금도 태양광 프로젝트를 통해 자재부터 시공까지 원스탑 솔루션 제공 능력을 입증하고 있으며, 미국과 유럽 등지에 현지 생산법인 투자를 검토하는 등 중장기 성장 동력 확보에 적극 나서고 있다.

하나증권은 대한전선의 목표주가를 기존 대비 62.2% 상향한 60,000원으로 제시하며 투자의견 ‘Buy’를 유지했다. 2028년 예상 EPS에 목표 PER 67배를 적용한 결과로, 높은 멀티플은 중장기 성장 기대감을 반영한 것이다.

하나증권은 소재 가격 상승과 고수익 프로젝트 집중이 1분기 증익을 견인했으며, 풍부한 수주잔고와 해외 시장 확대, 원스탑 솔루션 능력이 중장기 성장 모멘텀이 될 것으로 평가했다.

주지숙 데이터투자 기자 pr@datatooza.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

< 저작권자 ⓒ 데이터투자, 무단 전재 및 재배포 금지 >

{kind=link}

{kind=link}